上周玻璃主力合约宽幅震荡,1506合约周开盘价944元/吨,最低价936元/吨,最高价980元/吨,收盘价946元/吨。较前一周下跌3元/吨,跌幅达0.32%。持仓量48.2万手,减少1.21万手。

第二部分 宏观消息、数据点评

1、2015年01月09日,国家统计局发布2014年12月份宏观经济运行数据。全国居民消费价格总水平同比上涨1.5%,环比上涨0.3%;全国工业生产者出厂价格同比-3.3%,环比-0.6%;工业生产者购进价格同比-4.0%,环比-0.8%。

第三部分 基本面分析

2015年1月9日中国玻璃综合指数875.16点,环比上周上涨-3.62点;中国玻璃价格指数864.32点,环比上周上涨-2.02点;中国玻璃信心指数918.52点,环比上周上涨-10.00点。

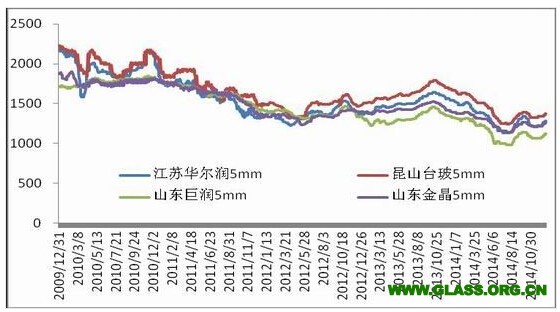

图1:华东地区玻璃价格走势

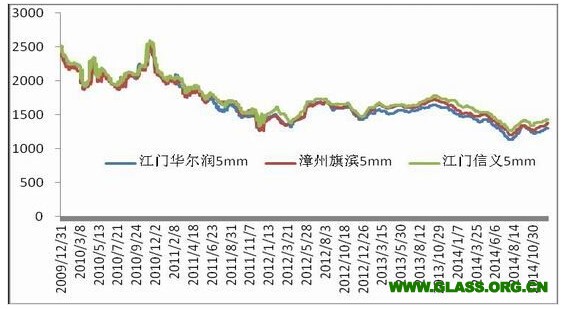

图2:华南地区玻璃价格走势

华东地区上周以来市场走势稳定为主,生产企业产销基本平衡。当前下游房地产市场的需求也有减缓的迹象,玻璃加工企业订单比上月同期有所下降。生产企业当前重要的工作就是尽量压低库存,回笼资金。一方面是沙河玻璃降价对华东市场势必有一定影响;另一方面春节期间所需运营资金也要提前筹集。贸易商对当前的市场走势比较谨慎,大多采取随进随出的策略,保持自身的低库存状态。准备在适当的时节才会和生产企业洽谈优惠采购的事项,目前时间尚早,并且现货价格也处于高位。

截至1月9日,江苏华尔润5mm报价1280元/吨,与上周持平;昆山台玻5mm报价1376元/吨,与上周持平;山东巨润5mm报价1120元/吨,与上周持平;金晶科技5mm报价1264元/吨,与上周持平。

元旦之后华南市场货需求基本延续前期的水平,生产企业库存量不大。在信义等企业价格上涨的带动下,其他企业价格也有一定幅度上涨。涨价之后出库基本正常。

截至1月9日,江门华尔润5mm报价1304元/吨,较上周上涨24元/吨;漳州旗滨5mm报价1424元/吨,较上周上涨48元/吨;江门信义5mm报价1488元/吨,较上周上涨48元/吨。

图3:华中地区玻璃价格走势

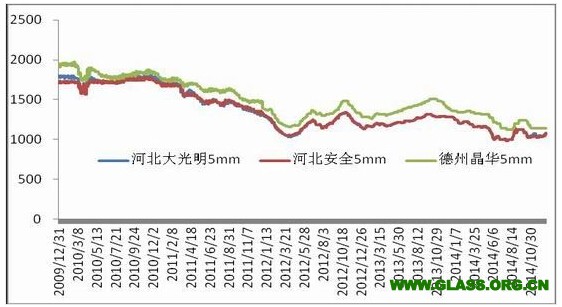

图4:华北地区玻璃价格走势

目前华中地区产销情况一般,价格稳定为主。武汉长利一线元旦点火,预计18日生产玻璃;湖北明弘二线也将中下旬引板生产。对于华中来将不仅有本区域产能的增加,沙河玻璃降价之后,销售半径也有大幅度的扩大,目前可以销售到湖北的北部地区。

截至1月9日,武汉长利5mm报价1192元/吨,与上周持平;荆州亿钧5mm报价1200元/吨,与上周持平;株洲旗滨5mm报价1192元/吨,与上周持平;湖北三峡5mm报价1200元/吨,与上周持平。

上周华北市场价格变化剧烈,生产企业产销情况不佳。自上月末沙河玻璃就有部分企业价格促销,元旦期间降价幅度20元左右。在安全连续两次降价,累计70元的影响下,其他厂家累计降幅达到70-80元。降价之后沙河玻璃产销情况也没有明显好转,当前产销率在七八成左右。有利的方面是降价之后,沙河玻璃相对于周边市场,竞争优势增加,尤其是鲁豫皖等地区。京津唐市场销售情况也不理想,部分企业价格略有松动。

截至1月9日,河北安全5mm报价1008元/吨,较上周下跌72元/吨;河北大[微博]光明5mm报价984元/吨,较上周下跌80元/吨。

产能方面,本周武汉长利汉南一线900吨冷修完毕点火;重庆渝琥一线500吨放水冷修。上月点火的浙江玻璃长兴二线800吨中旬引板生产。荆州亿钧一线600吨预计15日冷修。

图5:全国主要玻璃生产企业库存变化

库存方面,截至2015年1月9日,全国主要玻璃生产企业的库存统计为3256万重箱,较2014年12月31日的3250万重箱,增加了6万箱,库存小幅上涨。

第四部分 后市展望与操作建议

新年伊始玻璃现货行业的风向标 沙河玻璃价格就以高台跳水的方式,表明北方地区现货需求区域减少和生产企业的恐慌心态。通过价格调整,也使得其具有了更大的销售区域,华东、华中等地区目前已经出现沙河玻璃的身影,对本地产品销售逐渐产生不利影响。目前南方市场需求尚可,尤其是华南等地区产销较好,华东和华中的房地产行业对玻璃的需求也有一定的订单。整体上讲沙河降价是北方市场现货需求减少的开始,同时沙河地区的加工企业停工时间也早于去年同期。今年玻璃基本面疲弱,同时考虑到目前期货价格已位于成本线附近,下跌和上涨的空间都相对有限,中长线操作建议暂以保守观望为主。