本周玻璃震荡回落,周一低开在940之下,盘中迅速走低,随后有所回升,周二跌破930,周三至周五一直围绕920一线震荡,收报919,全周下跌23元/吨。节后现货市场并未出现预期的快速回暖特别是前期企业高企的库存对市场的压力显现,沙河地区价格下降带动玻璃期价震荡回落。

图1玻璃1506合约日K线走势

现货情况:

表1全国玻璃现货市场3月13日价格走势

从区域上看,华中和华东等地区在贸易商补库存的需求基础上,价格小幅上涨;而沙河地区受到价格高和贸易商信心不足等影响,库存走高,之后连续2次降价累计达到30元,效果明显;同时也对周边市场造成比较大的冲击。东北部分企业试探性提价,效果一般;别的厂家还没有决定是否跟进。

从区域上看,华中和华东等地区在贸易商补库存的需求基础上,价格小幅上涨;而沙河地区受到价格高和贸易商信心不足等影响,库存走高,之后连续2次降价累计达到30元,效果明显;同时也对周边市场造成比较大的冲击。东北部分企业试探性提价,效果一般;别的厂家还没有决定是否跟进。产能方面,前期点火的广东清远南玻300吨引板生产;河北永年耀威玻璃有限公司500吨点火烤窑。西南市场本月还有泸州武俊二线准备点火。

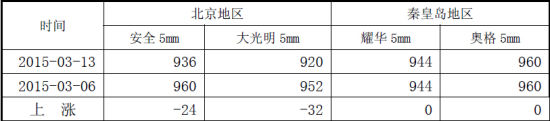

表2华北地区主要产品价格

本周华北市场走势低迷,价格调整比较频繁。在库存高企的影响下,沙河企业先后两轮降价,累计幅度达到30元左右,促销效果明显。贸易商和加工企业提货速度明显加快。由于其和周边市场价格差异拉大,近两天沙河玻璃对鲁豫皖等地区销售量增幅比较大。经过促销,沙河生产企业库存有了一定程度的改善。京津塘市场生产企业出库情况一般,部分库存少的价格微涨,大部分保持原来价位。近期东北低价玻璃进入量还在增加。

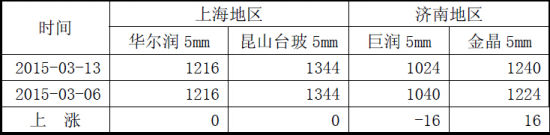

表3华东地区主要产品价格

本周华东市场整体走势平稳,生产企业出库情况良好,部分区域价格小幅上涨。当前华东市场加工企业基本都已经开工,不过订单数量同比去年有一定幅度的减少,同时房地产企业压价情况严重。贸易商大多进行了一轮的备货和补库存。沙河地区降价对贸易商心态有一定的影响,并且鲁豫皖等地区沙河玻璃进入量明显增加。另外部分生产企业由于环保问题,被环保部门要求整改。对于后期市场走势,我们认为通过此轮的补库存,贸易商和加工企业都有了一定的存货,需要等待房地产市场对玻璃的需求量增加之后,市场价格才会再涨。

二、宏观信息

国内:根据央行[微博]12日发布的数据,中国2月新增人民币贷款为1.02万亿元,大超预期的7500亿元,同比多增3768亿元,当月社会融资规模为1.35万亿元,预期为1万亿元。2月中国的M2增速为12.5%,同样高于预期的11%。

中国统计局11日公布的数据显示,1-2月,全国房地产开发投资同比名义增长10.4%,较去年全年回落0.1个百分点。过去一年,中国房地产开发投资增速呈现逐月走低趋势。去年12月的房地产投资增速仅为10.5%。

国际:13日公布的美国2月剔除食品与能源后的核心PPI环比萎缩0.5%,远低于增长0.1%的预期,创2009年以来最大跌幅。美国3月密歇根大学消费者信心指数初值91.2,远不及预期的95.5,同时也创了四个月新低。周四公布的美国零售数据连续三个月下滑,为2012年来首次。2月零售销售环比萎缩0.6%,预期增长0.3%,前值萎缩0.8%。

三、后市研判及操作建议

本周的市场热点还是沙河玻璃的连续降价,此时降价在历年春节之后都比较少见,显示当前企业库存压力较大。后市关键还需看下游市场启动情况,同时还需关注房地产市场政策会否发生变动。1、2月房地产市场数据较差,政府若能出台相应提振市场措施或会对玻璃市场预期带来改善。在下游需求有效恢复或者房地产提振政策出台前,期价料保持弱势运行。但从长线的角度看,后市下游需求仍会缓慢转好,若期价到达900一线可少量布局长线多单。