一、行情回顾

2月初,国内货币政策趋于宽松利好房地产行业及远月合约修复贴水提振玻璃市场,玻璃期价呈现震荡回升走势,玻璃1506合约期价逐步上行至950元/吨,春节长假归来,受华北地区沙河现货上调影响,玻璃1506合约期价呈现冲高走势,上冲至960元/吨关口。

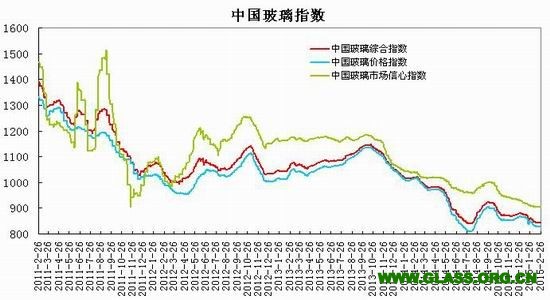

全国各地玻璃现货市场稳中有所回落,华南和华东等地区报价有所下调;华北、华中地区大多采取优惠政策,中旬后逐步取消优惠政策。截止到2月26日,中国玻璃综合指数为842.87,较1月底下跌14.67;玻璃价格指数为827.65,较1月底下跌17.26;玻璃市场信心指数为903.75,较1月底下跌4.3。

二、基本面分析

(一)、宏观经济方面

央行[微博]数据显示,1月份新增人民币贷款1.47万亿元,前值为6973亿元,也高于去年同期的1.32万亿元,贷款扩张超市场预期。1月M2增长10.8%,低于前值12.2%,也低于去年同期的13.2%,创下了1996年有统计以来的最低值。1月社会融资规模增量为2.05万亿元,较去年同期减少5394亿元。信贷增长与M2增速表现存在一定背离。新增贷款的增长直接反映了央行的货币宽松意愿,而M2的增速下降更多反映的是市场流动性收缩的结果,表明宽松政策暂时还未传导到实体经济。2014年以来随着我国实体经济下行压力不断增大,政府提出松货币和宽财政的刺激政策,2014年以来几轮降准降息以及包括SLF、MLF、支农再贷款及再贴现额度提升等定向宽松政策依次推开,显示了央行充分的货币宽松政策取向。

中国物流与采购联合会、国家统计局服务业调查中心发布数据显示,1月份中国制造业采购经理指数PMI为49.8%,较上月继续下滑0.3个百分点。从PMI细分指标来看,1月份大型企业PMI指数继续回落,而中型企业、小型企业PMI指数则双双出现较大幅度回升,其中中型企业PMI回升1.2个百分点,小型企业PMI回升0.9个百分点。PMI分项指数来看,生产指数加速下滑,由上月的52.20下滑至本月的51.70,下滑了0.5个百分点。购进价格指数由上月的43.20跌至本月的41.90,下跌1.3个百分点。而原材料库存与产成品库存指数之比连续2个月位于1.00下方,显示目前未来宏观经济整体发展趋势仍不乐观。

总体看,2015年国内经济开局不太理想,1月官方PMI跌破荣枯线,房地产销量回调,CPI和PPI创新低,M2增速和融资总量也创历史新低,经济增长动能仍处低位,稳增长和防通缩压力增加,货币政策仍有望继续宽松。

(二)玻璃供需方面

1、玻璃供应状况

截止2月,全国总共有339条浮法玻璃生产线。其中停产线为48条,产能为1.22亿重量箱;点火线为2条,产能为0.08亿重量箱;冷修线为57条,产能为1.69亿重量箱;实际正常在产产能为8.43亿重量箱,在产产能较去年同期下降了2.04%。截止2月底全国浮法玻璃生产线库存为3290万重量箱,同比增长8.5%;华中、西北、华北、华南地区库存增加,华东库存有所减少。玻璃企业维持开工,预计节后库存继续增加,玻璃行业面临供应压力。

2、下游需求状况

2月份,全国浮法玻璃市场稳中趋弱,春节期间市场交投气氛清淡。从各区域来看,华北地区盘整为主,生产企业走货减缓,库存有所增加,生产厂家取消优惠政策,意向维持价格稳定;华东地区整体走势尚可,下游加工厂陆续放假,生产商走货缓慢,多数厂家推出促销政策,部分厂家实行报价政策环境客户对后市下跌的担忧,同时台玻、中玻等厂家不计划再推促销政策,意向维持价格稳定。华中地区偏弱运行,下游加工厂基本停工,仅部分中间商根据年后订单情况和原片厂家优惠力度进行适量囤货;华南市场走势持稳,多数生产企业库存压力不大,下游加工厂基本停工,由于年后仍有新单,部分中间商根据自身情况进行少量囤货;西北市场成交寡淡,生产商推行预提报价优惠政策,部分厂商执行冬储政策,部分厂家认为价格偏低,意向维持价格稳定;西南市场呈现震荡,四川地区面临较大产能压力,德阳信义二线新点火,武骏二线也计划3月点火。

春节期间,下游房地产建筑施工基本停滞,大部分玻璃加工企业停工放假,受之影响,玻璃生产企业的有效销售大幅锐减,出库基本上都是贸易商或者加工企业存货,待节后进行销售或者使用。预计3月份后,下游房地产施工逐步恢复,玻璃加工企业逐步开工,整体需求有望增长,预计现货市场将趋于回升。

(三)房地产行业

国家统计局公布,一月份70个大中城市新建商品住宅价格按月下跌城市有64个,上升城市2个,持平有4个,楼价按月升幅最大为深圳,升百分之0.3,跌幅最大为泉州,跌百分之1.7。与去年同期比较,新建商品住宅价格按年下跌城市有69个,上升城市1个,按年升幅最大为厦门,升幅达到百分之0.8,跌幅最大为杭州,达到百分之10.5。

二手住宅方面,70个大中城市价格按月下跌城市61个,上升6个,持平3个,升幅最大的深圳,按月升百分之0.6,按年升百分之1.5;楼价跌幅最大为牡丹江,按月跌百分之1.9,按年跌幅百分之13.9。

国家统计局城市司高级统计师刘建伟表示,不同城市楼价差异明显,一线城市楼价初步呈现止跌回稳趋势;二线城市楼价跌幅缓慢收窄;三线城市楼价继续下跌,跌幅略为扩大。

随着春节假期的结束,楼市有望恢复到节前的成交状态。一方面,去年前三季度房地产市场交易冷淡,不少需求可能在岁末年初集中释放;另一方面,一系列政策利好将进一步刺激这种释放。因此,今年3月楼市成交量有望逐步恢复至1月水平。

据中原地产统计,今年1月,全国54个主要城市合计签约住宅24.66万套,虽然环比去年12月有所下调,但同比2014年1月仍有22%的上涨,属于历史同期的高水平。当前市场预期楼市向好,主要来自于对政策变化持乐观态度。在此前连续降息、降准的刺激下,预计3月份后再次降准的可能性依然较大。信贷政策的放宽有利于释放购买力,3月份可能会出现首套房85折左右的优惠折扣。各地方政府也有望从其他政策角度给楼市松绑。

(四)汽车行业状况

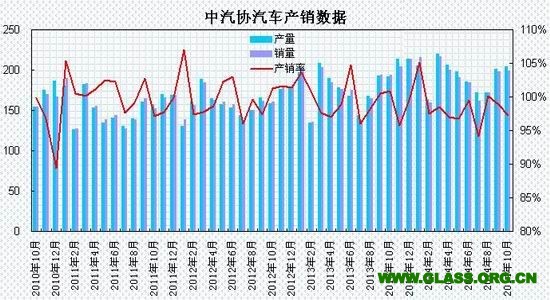

据中国汽车工业协会公布数据显示,1月汽车产销分别完成228.70万辆和231.96万辆,比上月分别下降0.1%和3.8%,比上年同期分别增长11.5%和7.6%。

1月乘用车产销分别完成196.93万辆和203.8万辆,产量比上月增长1.4%,销量比上月下降1.1%;与上年同期相比,乘用车产销分别增长15.1%和10.4%。1月乘用车四类车型产销情况看,比上年同期,SUV和MPV产销继续保持高速增长,其中SUV产销分别为增长50.7%和51.1%,MPV产销增速分别为30.1%和17.3%;轿车产销增速分别为7.8%和2.2%;交叉型乘用车产销分别下降26.1%和24.3%。

1月商用车产销分别完成31.77万辆和28.16万辆,产销量比上月分别下降8.5%和19.3%;与上年同期相比,产销分别下降6.8%和9%。

1月商用车分车型产销情况看,客车产销比上月分别下降25.8%和30.4%,比上年同期分别增长24.7%和8.9%;货车产销比上月分别下降4.3%和16.5%,比上年同期分别下降11%和12.1%。1月我国汽车工业开局良好,产销总体延续了上年的增长态势,实现开门红。1月乘用车产销形势良好,拉动了汽车总体增长。其中乘用车月产量继上年12月份后再创历史新高。

三、后市展望

综上所述,国内1月官方PMI跌破荣枯线,房地产销量回调,CPI和PPI创新低,M2增速和融资总量也创历史新低,经济增长动能仍处低位,稳增长和防通缩压力增加,货币政策仍有望继续宽松。供需方面,玻璃企业维持开工,预计节后库存继续增加,玻璃行业面临供应压力。房地产方面,1月房地产销售回落,受春节假期影响2月份也表现不佳,房地产行业仍处于缓慢复苏阶段,预计节后成交将逐步复苏;政策方面,房地产政策逐步放松,降息、降准等货币宽松政策提振房地产市场,政策刺激有望进一步增强。现货市场方面,3月份下游房地产施工逐步恢复,玻璃加工企业陆续开工,整体需求有望增长,预计现货市场将趋于回升。

总体上,国内货币政策宽松预期及房地产政策逐步放松提振市场,下游需求趋于回升,现货价格有望上调,玻璃期价将延续震荡上行走势。技术上,玻璃1506合约受930-950一线支撑,上方面临1000-1030一线压力,预计玻璃有望以930-1040区间波动为主。