本周主力合约FG1506经历两连跳,周一达到949元/吨后,上方承压,大跌2.22%;周中价格小幅调整后周五再次下跌,最终报收916元/吨,周度下跌30元/吨或3.17%。由于交易所交割厂库升贴水变更,自2015年5月第16个交易日起,基准地由华东地区转移至华北地区,因而FG1501较FG1506持续升水。本周五(1月16日),连续合约FG1501到期,最后交易日较主力合约FG1506最终升水194元/吨。

二、本周现货行情回顾

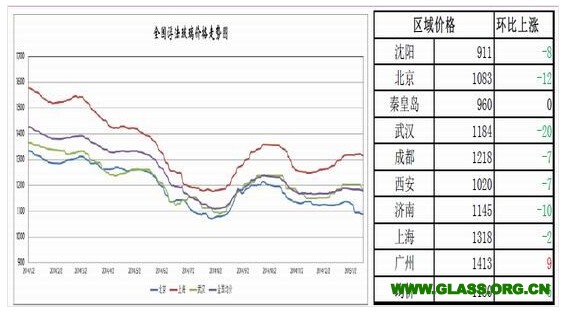

图表54:全国浮法玻璃价格走势(单位:元/吨)

本周现货市场整体表现呈现区域分化的特点。华南市场销售形势良好,华中地区受到前期沙河玻璃价格的冲击,防御性降价调整;华北沙河地区销售形势一般,产销率七八成左右,部分企业进行新一轮价格调整;华东的鲁豫皖市场产销率要差于江浙沪一带,部分企业价格微调;东北、西北等市场需求弱势依旧,大部分产品外销到周边市场为主;西南市场在同比价格下行明显,贸易商进货谨慎。整体看目前已经进入年末前的市场需求减少阶段,部分北方地区的玻璃加工企业已经着手停工放假事宜,或者追收尾款为主。

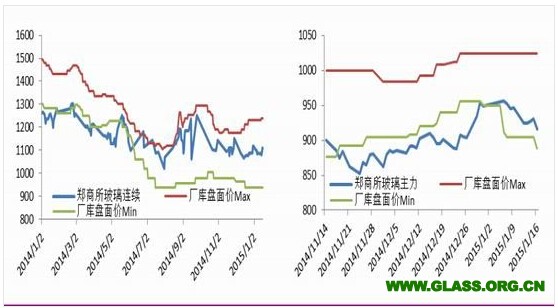

本周现货市场整体表现呈现区域分化的特点。华南市场销售形势良好,华中地区受到前期沙河玻璃价格的冲击,防御性降价调整;华北沙河地区销售形势一般,产销率七八成左右,部分企业进行新一轮价格调整;华东的鲁豫皖市场产销率要差于江浙沪一带,部分企业价格微调;东北、西北等市场需求弱势依旧,大部分产品外销到周边市场为主;西南市场在同比价格下行明显,贸易商进货谨慎。整体看目前已经进入年末前的市场需求减少阶段,部分北方地区的玻璃加工企业已经着手停工放假事宜,或者追收尾款为主。图表55:各厂库期现升贴水概况(单位:元/吨)

从郑商所主要厂库来看,在扣除了厂库至目标市场运费后,河北大[微博]光明、中国耀华等厂库盘面价较期货连续合约贴水;沙河安全、河北大光明等厂库盘面价较期货FG1506贴水,可把握期现套利机会。

从郑商所主要厂库来看,在扣除了厂库至目标市场运费后,河北大[微博]光明、中国耀华等厂库盘面价较期货连续合约贴水;沙河安全、河北大光明等厂库盘面价较期货FG1506贴水,可把握期现套利机会。三、产业供需结构分析

(一)库存及产能

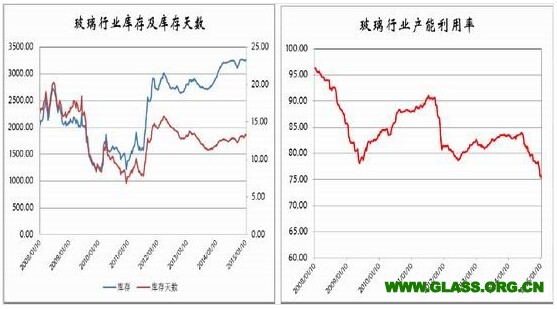

图表56:库存及库存天数(单位:万重箱,天) 图表57:产能利用率(单位:%)

库存方面,行业库存3265万重箱,较上周增加9万重箱或0.11%,较去年同期增加306万重箱或1.4%。

库存方面,行业库存3265万重箱,较上周增加9万重箱或0.11%,较去年同期增加306万重箱或1.4%。产能变化方面,本周产能利用率继续下行,为75.82%。生产线无变化,无停产冷修。湖南郴州八达300吨放水冷修;荆州亿钧一线500吨放水冷修。另一方面,武汉长利冷修复产线本月17日过大火,22日出玻璃;湖北明弘二线也差不多这个时间。

(二)下游与宏观

下游房地产方面,2014年1-11月销售面积同比下降8.2%,新开工面积同比下降9.0%,施工面积同比增加10.1%,竣工面积增加8.1%。

汽车2014年1-11月产量累计同增8.4%,增速较2013年下降9.7%,1-11月销量累计同比增长6.1%,增速较同期下降7.3%。

本周央行[微博]公布2014年12月份信贷数据,12月份人民币存款增加7229亿元,社会融资规模为1.69万亿元。12月末,广义货币(M2)余额122.84万亿元,同比增长12.2%,,较11月小幅回落0.1个百分点,略低于市场预期的12.5%。从环比看,M2增速也低位趋稳。

四、下周操作策略呈现

随着本地加工企业的停工,沙河生产企业的库存还是呈现缓慢上涨态势,因而造成周末沙河玻璃价格继续下降的局面。华中地区生产企业的防御性降价仅仅是开始,山东等市场的价格已开始出现松动的迹象。说明应对沙河玻璃的冲击已经开始着手实施应急方案。

操作上,由于部分厂库出现交割机会,因而FG1506上空单可继续持有,主力合约后市或将跌破900元/吨。