一、中国玻璃指数

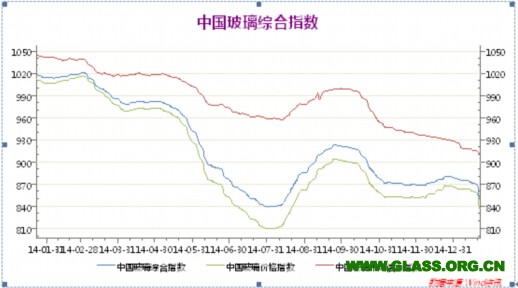

上周末2015年6月26日中国玻璃综合指数823.36点,环比上周上涨-2.89点,同比去年上涨-58.93点;中国玻璃价格指数810.67点,环比上周上涨-3.25点,同比去年上涨-48.29点;中国玻璃信心指数874.13点,环比上周上涨-1.43点,同比去年上涨-101.48点。本周现货表现不佳,产能继续增加,供需矛盾进一步增加。

图表1:中国玻璃指数

图表2:玻璃各指数

二、玻璃现货情况

图表3:国内主要重点交割厂库5MM浮法白玻璃价格变化表

图表表明,除个别地区外,其他地方价格持僵持为主。

图表4:国内主要城市5MM浮法白玻璃价格变化表

三、行业消息面:

目前看房地产数据中,新开工面积的持续减少和房地产商政策的转变造成对玻璃的需求大范围减弱。另外从近两个月的数据看,汽车玻璃的需求量同比也在减少。

产能方面,本周沙河长城一线500吨冷修复产点火烤窑,二线也将择机点火。中玻临沂二线500吨因环保问题无法解决低成本燃料而停产,冷修时间待定。前期点火的醴陵旗滨四线和江门信义四线下月初引板生产。

四、玻璃主力合约近一周走势图:

图表5:主力合约走势图

从技术上看,09合约程空头排列,在60日匀线徘徊,上方阻力965,下方支撑910,预计下周震荡偏弱为主。

五、全国浮法玻璃总产能及库存变化表

图表6:全国浮法玻璃库存量

玻璃库存较上周总体减少5万重箱。

目前玻璃库存量为:3547重箱。从数据上看,玻璃行业的库存压力还是巨大。

六、玻璃下游及出口情况:

图表7:出口情况

2015年4月出口同比增加1.6%(与同期相比↑6.7%);1-4月累计同比增速8.1%(与同期相比↑4.2%)。

2015年1-5月产量累计同增2.2%(与同期相比↓8.5%),1-5月销量累计同增2.1%(与同期相比↓6.8%)。

2015年1-5月销售面积同增-0.2%(与同期相比↑7.6%)、新开工面积-16.0%(与同期相比↑2.6%)、施工面积5.3%(与同期相比↓6.7%)、竣工面积-13.3%(与同期相比↓20.1%)。

七、后市展望

综上所述,玻璃供需矛盾仍然存在,产能继续增加,操作上,建议逢高做空。